はじめに

21世紀も四半世紀が過ぎ、私たちの生活は大きく変わりました。

特に「お金を支払う」という行為が驚くほど便利になっています。

しかし、スマホで決済なんで当たり前……

で、あるがゆえに

「何がどう便利になったのか」を忘れてしまったり

「なぜこんなに便利なのか」ということ自体は知らなかったり……

なんて方々も多いのではないでしょうか?

実は現在のこの便利さは、

「組込型金融」という仕組みによって成り立っているのです。

本記事では組込型金融について、詳しく解説していこうと思います。

組込型金融とは

組込型金融とは、

銀行や証券会社、保険会社といった

金融機関が提供していたサービス(決済、融資、保険など)が、

一般企業が作成・販売・配布しているアプリやサービスの中で、

直接利用できるようになる仕組みのことです。

SNSを介して誰か……

例えば友人への送金できるシステムなどは、

この組込型金融の分かりやすい例と言えるでしょう。

一口に「誰かにお金を渡す」と言っても

以前は銀行窓口やATMで現金を引き出し直接手渡しするか、

銀行振込で送金する必要がありました。

この方法では手数料がかかり、手続きも煩雑でした。

しかし今では、PayPayやLINE Payなどのアプリを使えば、

SNSやメッセージを送る感覚で簡単に友人に送金できます。

例えばPayPayでは、

QRコードをスキャンするだけで即座に送金ができます。

さらに手数料も無料または低額です。

いかがでしょう?

銀行を介して必要だったことが、

一般企業のアプリでスムーズに済ませられていますね?

これが「組込型金融」が使われている事例です!

他にも今や、我々の生活に溶け込んだネットショッピングにしても、

組込型金融の発展により更なる利便性の向上し続けています。

例えばEコマースサイトでの即時融資や分割払いオプションの提供、

スマートフォンアプリ内での保険加入、

シェアリングエコノミーのプラットフォーム上での決済サービスなど、

従来のオンラインショッピングでは実現できなかった、

数多くの金融サービスが日常的に利用可能になりました。

では以下に、他の事例も含めて、

組込型金融によってなにがどう便利になったかの、

一覧を御紹介致します。

◎タクシー配車と支払い

昔:乗車後に現金を用意し、

お釣りの計算や受け取りに時間がかかりました。

今:JapanTaxiアプリを使えば、乗車後に自動的に決済が完了し、

支払いの手間が不要です。

◎フリマサービス

昔:商品を売却後、銀行振込で代金を受け取り、

その後別の銀行口座から買い物をする必要がありました。

今:メルカリでは、売却代金がアプリ内の残高に反映され、

すぐにショッピングや送金に使えます。

◎オンラインショッピング

昔:商品購入時に毎回、

クレジットカード情報を入力する手間がありました。

今:Amazonでは、ワンクリックで決済が完了し、

分割払いも即時選択可能になりました。

◎航空会社サービス

昔:マイルは航空券購入時のみ使用可能で、

日常的な利用ができませんでした。

今:JAL NEOBANKではマイルと連動した、

日常的な決済が可能になり、マイルの使い道が広がりました。

◎デジタルコンテンツ購入

昔:オンラインゲームやアプリ内課金には、

専用のプリペイドカードを購入する必要がありました。

今:App StoreやGoogle Playでは登録した支払い方法で、

即時に購入が可能です。

◎海外送金

昔:銀行窓口で複雑な手続きを行い、

高額な手数料を支払う必要がありました。

今:TransferWiseなどのサービスを使用すると、

アプリ上で簡単に低コストで海外送金が可能です。

これらの例からわかるように、

組込型金融によって日常生活のさまざまな場面で、

金融サービスがより身近になり、大幅な利便性向上を実現しています。

ユーザーは金融サービスを意識せず自然に利用できるため、

その利点は大きいと言えるでしょう。

BaaS、そしてAPI

組込型金融は、銀行や保険会社が提供していた金融サービスを、

企業のアプリやサービス内で直接使えるようにする仕組みである。

ということは、ここまででご理解いただけたかと思います。

その仕組みの中心には、

「BaaS(Banking as a Service=サービスとしての銀行)」

というシステムがあります。

BaaSは銀行が銀行の機能を公開し、

それを他の企業が利用できるようにするサービスです。

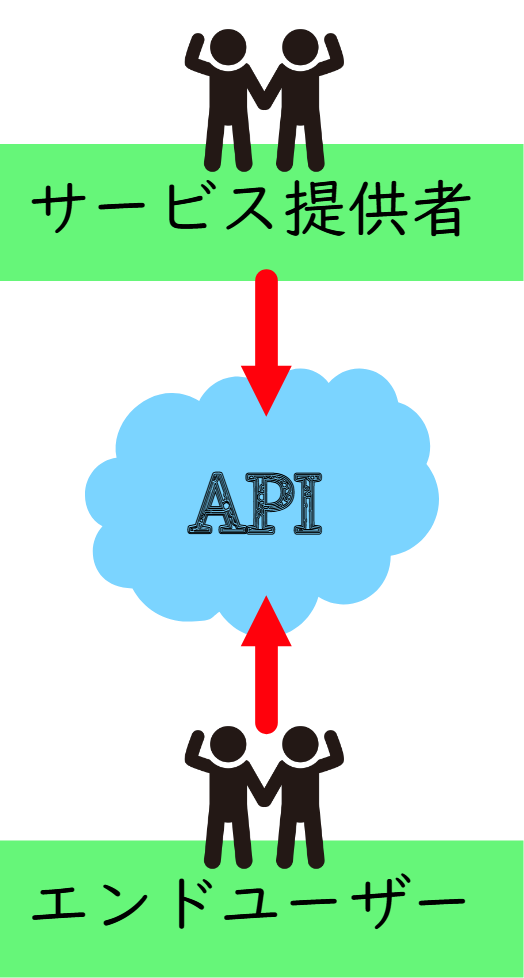

とはいえ、銀行のシステムと企業のアプリは別物なので、

それらを繋ぐためにAPIという技術が使われます。

API=Application Programming Interface

=アプリケーションプログラミングインターフェースとは、

異なるソフトウェア間で、

データや機能をやり取りするための接続手段です。

APIを通じることで、企業のアプリ=ソフトウェアが、

銀行のソフトウェアの機能を取り込み、

ユーザーはそのアプリ内で簡単に、金融サービスを利用できます。

組込型金融のメリット、デメリット、そして……

総じて組込型金融とは、APIによって成り立っているBaaSの一つ

……であると言えます。

組込型金融以外にも保険や証券を対象としたBaaSが存在してますが、

この記事ではあくまで一般企業との関係性におけるBaaS

=組込型金融にスポットを当てています。

ではここで、組込型金融のメリットを振り返ってみましょう。

・利便性の向上

ユーザーは一つのアプリ内で金融サービスを利用でき、

必要な手間が省けます。

・迅速な取引

決済や送金がリアルタイムで行えるため、

即座に取引が完了します。

・コスト削減

手数料が低く設定されていることが多く、経済的な取引が可能です。

・アクセスの拡大

銀行口座を持たない人でも、

アプリで金融サービスにアクセスできるようになります。

・パーソナライズされたサービス

ユーザーのニーズに応じて、

カスタマイズされた金融サービスが提供されます。

・新しいビジネスモデルの創出

組込型金融は企業に新たな収益源を提供し、

新しい市場機会を生み出します。

さて、メリットを明らかにしたからには……。

組込型金融が抱えている、

現状の課題点についても触れなければなりません。

以下に主な課題を示します。

・規制の複雑さ

金融サービスは厳しい規制に縛られており、

特に新規参入企業にとっては法的なハードルが高いです。

これにより、サービスの展開が遅れる可能性があります。

・セキュリティとプライバシーの懸念

ユーザーの金融データを扱うため、

データ漏洩や不正アクセスに対するリスクが常に存在します。

信頼性を確保するためには、

高度なセキュリティ対策が求められます。

・ユーザー教育の必要性

組込型金融は新しい概念であり、

特に金融リテラシーが低いユーザーには、

理解されにくい部分があります。

これを克服するためには、教育やサポートが不可欠です。

これらの課題にもかかわらず、

組込型金融は今後ますます重要な役割を果たすと考えられています。

実際、技術革新によってセキュリティや、

プライバシーの問題が改善される可能性はあるでしょう。

ブロックチェーンやAIなどの新技術が進化することで、

より安全で効率的な金融サービスが提供できるようになります。

各国でデジタル金融サービスを促進するための規制緩和が進めば、

新たなビジネスチャンスが生まれることが期待されます。

さらに組込型金融サービスが普及することで、

ユーザーはより便利で直感的な金融体験を享受できるようになります。

これにより利用者層が広がり、さらなる市場拡大が見込まれているのです。

まとめ

組込型金融は私たちの日常生活に自然に溶け込みながら、

新しい価値を提供しています。利便性や迅速さ、

コスト削減といったメリットを享受できる一方で、

規制やセキュリティといった課題も存在します。

しかし、技術革新や規制緩和によって未来は明るく、

新たなビジネスチャンスを切り開く可能性があります。

組込型金融はこれからの社会で欠かせない存在となるでしょう。